':'';

{/eyou:field}

':'';

{/eyou:field}

':'';

{/eyou:field}

':'';

{/eyou:field}

':'';

{/eyou:field}

':'';

{/eyou:field}

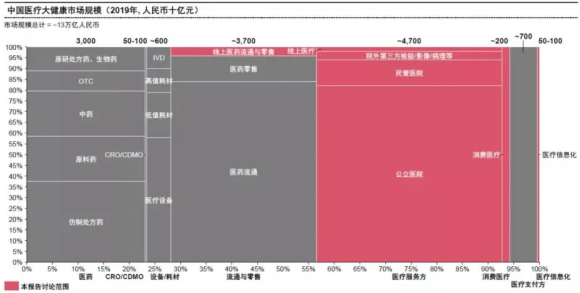

面对13万亿大健康市场投资者将如何选择?

近年来,在政策、市场、技术等多方因素的共同作用下,我国医疗大健康产业进入了高速发展期,具备较为广阔的增量空间,且目前赛道投资的时机逐渐趋于成熟。在医疗消费需求的释放和政策引导下,国内大健康市场规模已经达到13万亿元,在2013至2021高速发展的8年中,市场规模年复合增长率高达13%,跃居为全球第二大市场,各赛道资本运作也随之活跃起来。医疗大健康产业赛道主题渐渐发生变化,产业并购、交易也愈加频繁。

一、医疗大健康产业细分赛道及投资主题未来趋势

(一)医院及诊所仍处于区域化发展的市场阶段,而眼科、口腔等专科医疗机构通过并购、连锁化发展等实现全国或区域的扩张。在下一阶段,医院、诊所或专科医疗机构可依靠融资发展、破产重组等路径实现进一步发展。医院、体检等赛道的起步也相对较早,因此行业业态发展也更为成熟,敏锐的投资者能从周期套利和行业整合中寻找机会。

(二)院外健康管理行业的大部分赛道仍处于早期培育阶段,服务和获客能力是经营的关键点,是否有足够的后颈扩张,则仍需要进一步验证。院外健康管理未来将进一步的依靠模式创新、服务创新来实现增长,同时“大吃小”的行业整合也会成为行业发展和投融资的主题。

(三)基因检测、运动康复、慢病管理等赛道还需要持续释放需求潜力,以此吸引资方入场;而体检、医美等赛道则需要通过规模化扩张和行业整合潜力来吸引投资人入局。

(四)新冠疫情促进了数字医疗的加速发展,目前行业主要以医药电商为主,医疗服务为辅,盈利及续航能力需要在今后进一步去验证。

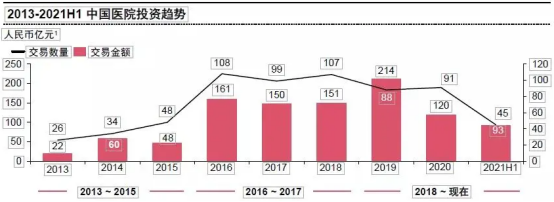

二、国内大健康产业2013年至2021年并购总体趋势

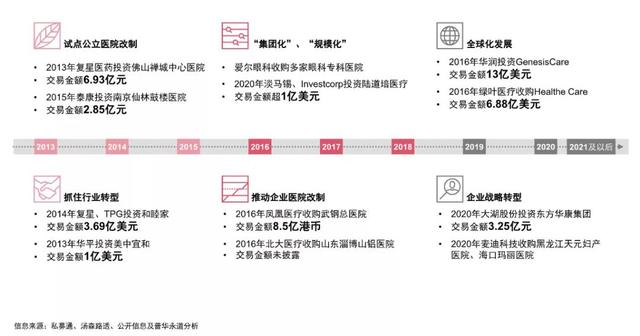

2013年至2021年上半年,中国医疗健康服务并购投资总额累计超2800亿元。其中2016和2019年至今呈两个现行业并购投资高峰:第一个高峰在2016年,企业医院改制热潮下,当年凤凰医疗收购武钢总医院,交易金额8.5亿港元;北大医疗收购山东淄博山铝医院,交易金额未披露。同时,企业也在谋求全球化发展。比如华润投资Genesis Care,交易金额13亿美元,以及绿叶医疗收购Healthe Care,交易金额6.88亿美元。第二个高峰在2019年出现延续至今。资本明显变得更加冷静,回归价值投资的区间。此时企业的“集团化”“连锁化”扩张成为主流,比如爱尔眼科收购多家眼科专科医院,以及淡马锡、Investcorp投资陆道培医疗,交易金额超1亿美元。

自新医改以来,中国医院投资主题则呈现“规模化”、“连锁化”扩张的趋势。2013年至2021年上半年,中国医院并购交易规模在波动中扩张,不同阶段的投资主题主要分为公立及企业医院的改制、大健康战略投资人跑马圈地扩大版图、跨行业投资人寻求战略转型以及财务投资人资本运作谋求投资回报等。

公立及企业医院改制热潮从2013年开始攀升,在2016年达到高峰;民营医院由于股权结构和退出途径相对清晰,在资本市场上始终是贯穿投资的主旋律。自2013年至今,民营医院累计交易规模超800亿元,远超公立或企业医院交易规模(约200亿元)。

自2019年以来,投资趋势开始发生变化,主要表现为:资本涌向头部企业,数字医疗和院外健康管理等非医院资产受到追捧等特点,例如体检、在线诊疗与健康管理、养老等赛道逐渐受到资本重视,尤其是有整合能力的资本。

三、2020至2021年我国大健康产业交易趋势

2020年7月至2021年6月期间中国大健康产业已披露总交易金额为861亿元,其中境内外医院交易金额达174亿元(约占20%),数字医疗交易金额达581亿元(约占68%),院外健康管理交易金额达106亿元(约占12%)。

2021年上半年,营利性医院控股型收购占比高达70%。原因主要是:一方面,非营利性医院转营利性受阻,营利性医院牌照成为市场稀缺资源;另一方面,营利性医院作为公司体制,在并表、转手出售、上市退出等资本运作方面具备天然优势。

未来五年,医疗集团的行业领导者需要具备多种能力,以迎接医疗集团行业将要到来的快速整合时机。如体系化投后整合与管控能力,专科医疗集团对收购医院输出学科及技术,综合医疗集团对于人、财、物的管理,同时建立标准化的人才激励、财务管控、供应链管控体系;又如资本运作能力,通过自有资金、与PE成立并购基金等模式进行募资以及拥有完善的资本退出途径。

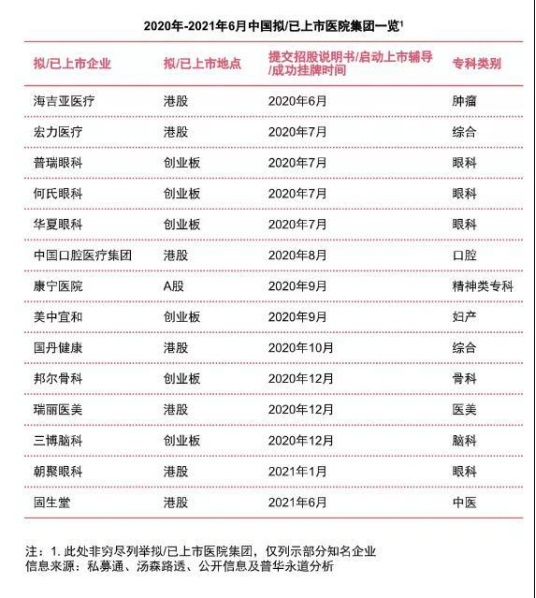

2013年至今,多数医疗集团通过港股或美股上市,A股上市难度较大,主要由于A股对于医疗集团中医保收入占比及医生执业资格方面存在诸多限制。2020年开始,A股创业板开放注册制,多个医疗集团冲击创业板或港股。

据公开信息统计,2020年至2021年6月中国拟上市及已上市医院集团达14家,其中港股上市7家,创业板上市6家,A股上市1家。

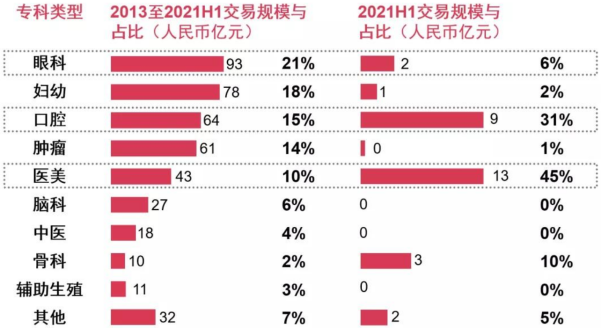

从专科类别看,12家为专科医疗集团,其中,眼科4家,其余涉及肿瘤、口腔、妇产科、医美、脑科、中医等领域,仅两家为综合医疗集团。预计未来会有更多的医疗集团计划IPO退出。

2021年医美成为赛道新宠,眼科、口腔等传统热门赛道继续领跑。相对于综合医院,专科医院一直都是资本市场更青睐的标的,主要由于其盈利能力、估值标准更简单清晰。在扩张过程中,其运营相对标准,投后价值提升空间大。此外,眼科、妇幼、医美、口腔等消费医疗因为医保收入占比低、定价自主权大,持续受到资本青睐。

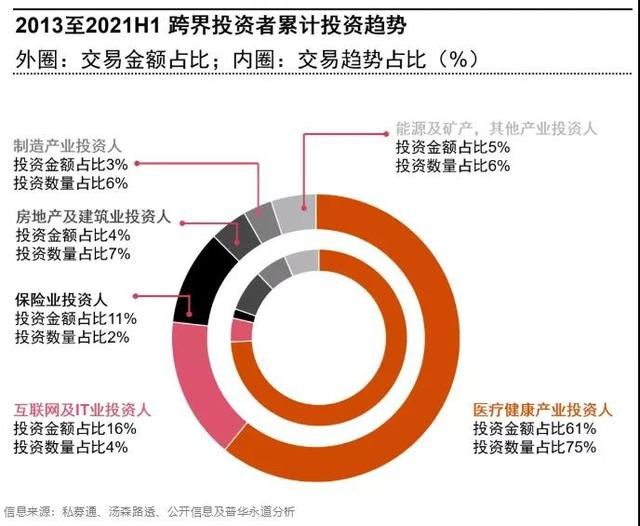

2013年至2020年,跨界投资者热衷于通过交易并购构建大健康生态圈,投资规模从不足5亿元增长至约50亿元,实现10倍增长,热衷于通过交易并购构建大健康生态圈。产业投资人中除包括以医疗健康为主业的投资人外,还包括保险、地产、互联网、以及其他领域(如制造业、商贸业等)的投资人。互联网公司以大健康产业作为流量入口、构建生态圈。而地产公司则通过新建或并购医院,打造健康养老地产保险公司。此外,保险公司通过成立并购基金投资医院或互联网医疗等领域进行跨界发展。

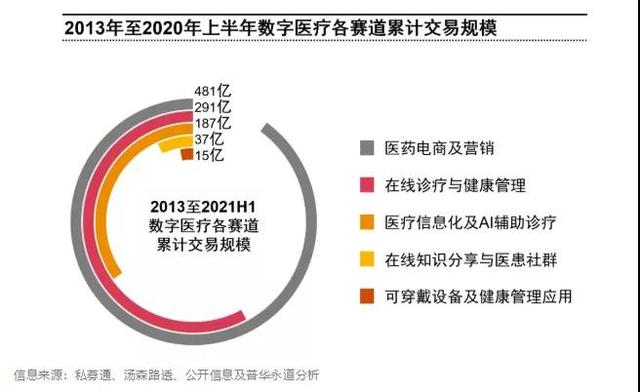

数字医疗投资的热度持续升温。按照下游客户分为两类:一类主要面向普通消费者,另一类主要服务于企业或政府单位。在国家“互联网+”医疗的政策倡导下,2015年至2016年曾出现数字医疗投资高峰;后因落地模式不成熟、盈利能力差,2017年至2018年该赛道处于低谷;2019年至2020年,互联网巨头的强势布局和新冠疫情带来的政策突破,带来数字医疗投资新潮;2021年起,数字医疗投资机遇扩散至头部、腰部甚至初创企业。在数字医疗领域,医药电商和在线诊疗赛道最为活跃,吸纳资金量级更大,2013年至2021年上半年累计交易规模分别为481亿元和291亿元。

四、展望未来

中国大健康行业正处于转型期:疫情导致的全球新竞争格局,数字化医疗逐步落地,外企巨头趋向本地化,民企独角兽崛起,中国与世界的双循环格局建立,2030健康中国的宏伟目标也不在遥远。未来的十年,最好的医疗健康产业机会仍在中国。在漫长等待与积累后,中国医疗创新将迎来曙光,进入爆发式增长阶段。未来医疗健康行业企业的竞争将不仅仅是产品之间的竞争,更是综合能力之间的较量。

免责声明:仅用于学习交流,并不用于商业用途。文中部分图片来源网络及设计图片,所有转载的图片、音频、视频文件等知识归该权利人所有,我方不对相关图片内容享有任何权利。如不慎侵犯您的权益,请后台联络,我们将第一时间删除。